| Ειδήσεις για την Οικονομία")

Τέλος σε τυχόν αθέμιτες συμπεριφορές του ασφαλιστικού κλάδου βάζει η Τράπεζα της Ελλάδος αξιοποιώντας το νέο θεσμικό πλαίσιο, που της επιτρέπει να διεξάγει κρυφές έρευνες στους πελάτες των ασφαλιστικών εταιριών.

Τέρμα στα ψιλά γράμματα, στην αμφισβήτηση αποζημιώσεων σε ελλιπείς καλύψεις κοκ, με εργαλεία που λειτουργούν ήδη και έχουν δώσει αποτελέσματα στην υπόλοιπη Ευρώπη. Το νέο εποπτικό εργαλείο, γνωστό ως «mystery shopping», προσφέρει ουσιαστικά πλεονεκτήματα. Επιτρέπει τον ρεαλιστικό έλεγχο της αγοράς, καθώς παρατηρείται στην πράξη η εφαρμογή της νομοθεσίας κατά τη διανομή των ασφαλιστικών προϊόντων, όπως η προσκόμιση των θεσμικά προβλεπόμενων εγγράφων και η παροχή επαρκούς ενημέρωσης στους ασφαλισμένους.

Η Τράπεζα της Ελλάδος ενισχύει την εποπτεία της αγοράς ασφαλιστικών προϊόντων με αυστηρότερες μεθόδους, στοχεύοντας στη διασφάλιση της συμμόρφωσης των διανομέων ασφαλιστικών και αντασφαλιστικών προϊόντων με το ισχύον νομικό πλαίσιο και στην προστασία των ασφαλισμένων.

Μέσω αυτών των ελέγχων εντοπίζονται έγκαιρα παραπλανητικές πρακτικές, ελλιπής ενημέρωση και παραβάσεις υποχρεώσεων διαφάνειας, ενισχύοντας την προστασία των πελατών. Τα ευρήματα τροφοδοτούν το εποπτικό έργο της Τράπεζας και, όταν εντοπίζονται παραβάσεις, δρομολογούνται οι κατάλληλες ενέργειες για την αποκατάσταση της συμμόρφωσης.

Η δυνατότητα απροειδοποίητων και ανώνυμων ελέγχων λειτουργεί προληπτικά, ενισχύοντας τη συμμόρφωση των διανομέων με το κανονιστικό πλαίσιο. Η αποτελεσματική εποπτεία δημιουργεί εμπιστοσύνη στον θεσμό της ιδιωτικής ασφάλισης και προάγει τη διαφάνεια στην αγορά. Επιπλέον, η αναθεώρηση του νομικού πλαισίου ευθυγραμμίζεται με σύγχρονες μεθόδους εποπτείας, που εφαρμόζονται σε άλλα κράτη-μέλη της ΕΕ, ενισχύοντας τη συνεργασία της Τράπεζας με την EIOPA και συμβάλλοντας στην ομαλή και ασφαλή λειτουργία της ασφαλιστικής αγοράς στην Ελλάδα.

Τα χαρακτηριστικά της ασφαλιστικής αγοράς – Ευκαιρίες και προκλήσεις

Ο ασφαλιστικός κλάδος έχει να διαχειριστεί τις προκλήσεις από το αυξανόμενο κόστος αποζημιώσεων και λειτουργίας, καθώς και την αυξανόμενη συχνότητα εμφάνισης έντονων κλιματικών φαινομένων, που επηρεάζουν την ανθεκτικότητα των επιχειρηματικών του μοντέλων.

Η δομή της ελληνικής ασφαλιστικής αγοράς ωστόσο επιβάλει ελέγχου, οι οποίοι μπορούν να γίνουν ιδιαίτερα αποτελεσματικοί, λόγω της συγκέντρωσής της. Η εγχώρια ασφαλιστική αγορά χαρακτηρίζεται από σημαντική συγκέντρωση, ιδιαίτερα στις επιχειρήσεις που ασκούν εργασίες ασφαλίσεων ζωής και στις επιχειρήσεις, που ασκούν ταυτοχρόνως ασφαλίσεις ζωής και κατά ζημιών, καθώς οι 5 μεγαλύτερες εξ αυτών κατέχουν το 87% της σχετικής αγοράς, σε όρους τεχνικών προβλέψεων, ενώ οι 5 μεγαλύτερες ασφαλιστικές επιχειρήσεις, που δραστηριοποιούνται στις ασφαλίσεις κατά ζημιών, σε όρους ακαθάριστων εγγεγραμμένων ασφαλίστρων, κατέχουν μερίδιο που ανέρχεται σε 61% της σχετικής αγοράς.

Αύξηση ασφαλίστρων – Οριακή μείωση αποζημιώσεων

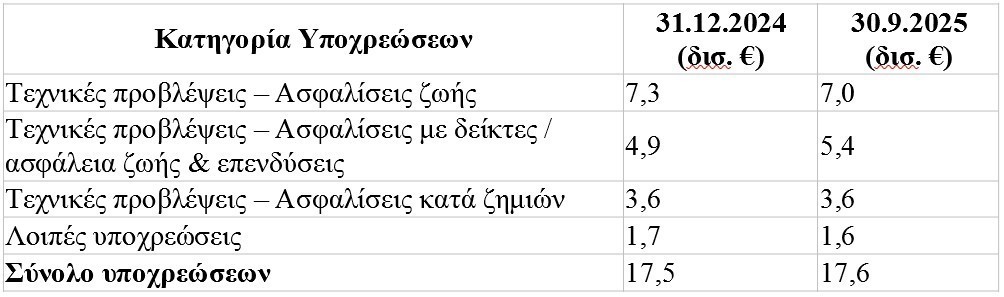

Παρά την αύξηση των ασφαλίστρων οι αποζημιώσεις καταγράφουν τάση μείωσης, παραμένουν ωστόσο υψηλές. Η παραγωγή ακαθάριστων εγγεγραμμένων ασφαλίστρων στις ασφαλίσεις ζωής την περίοδο Ιανουαρίου-Σεπτεμβρίου του 2025 ανήλθε σε 2,1 δισ. ευρώ, αυξημένη κατά 1% σε σύγκριση με την αντίστοιχη περίοδο του προηγούμενου έτους. Από το παραπάνω ποσό, 1 δισ. ευρώ συνδέεται με επενδύσεις, αυξημένο κατά 5%, και αποτελεί 47% των συνολικών ακαθάριστων εγγεγραμμένων ασφαλίστρων δραστηριοτήτων ζωής, έναντι 45% την αντίστοιχη περίοδο του 2024.

Παράλληλα, καταγράφηκε αύξηση των ακαθάριστων εγγεγραμμένων ασφαλίστρων στις ασφαλίσεις με συμμετοχή στα κέρδη κατά 2% και μείωση στις άλλες ασφαλίσεις ζωής κατά 17%. Τα ασφάλιστρα των δραστηριοτήτων ασφαλίσεων κατά ζημιών ανήλθαν την ίδια περίοδο σε 2,1 δισ. ευρώ, αυξημένα κατά 11% συγκριτικά με το αντίστοιχο εννεάμηνο του προηγούμενου έτους. Από το ποσό αυτό, τα μεγαλύτερα μερίδια έχουν οι ασφαλίσεις αστικής ευθύνης χερσαίων οχημάτων (28%), οι ασφαλίσεις πυρός (23%) και οι ασφαλίσεις νοσοκομειακών εξόδων (18%), με αντίστοιχες μεταβολές ασφαλίστρων έναντι του πρώτου εννεαμήνου του 2024 κατά 7%, 13% και 15%.

Την ίδια περίοδο (Ιανουάριος-Σεπτέμβριος 2025), οι αποζημιώσεις ανήλθαν σε 1,7 δισ. ευρώ για τις ασφαλίσεις ζωής, παρουσιάζοντας οριακή μείωση κατά 0,8% σε σχέση με την αντίστοιχη περίοδο του προηγούμενου έτους, και σε 0,8 δισ. ευρώ για τις ασφαλίσεις κατά ζημιών, παρουσιάζοντας αύξηση κατά 8% .

Στις ασφαλίσεις κατά ζημιών, ο δείκτης ζημιών (loss ratio) της αγοράς στις 30.9.2025 παρέμεινε αμετάβλητος στο 52% των αντίστοιχων δεδουλευμένων ασφαλίστρων της ίδιας περιόδου και επίσης ο δείκτης εξόδων (διαχείρισης και προμηθειών) παρέμεινε αμετάβλητος στο 47% σε σχέση με τις 30.9.2024.

Φερέγγυες όλες οι ασφαλιστικές εταιρίες

Παρά τις προκλήσεις του μακροοικονομικού περιβάλλοντος και τις τρέχουσες συνθήκες της χρηματοπιστωτικής αγοράς, όλες οι ασφαλιστικές επιχειρήσεις παραμένουν φερέγγυες με δείκτη κάλυψης κεφαλαιακής απαίτησης φερεγγυότητας (SCR ratio) σε επίπεδα σημαντικά υψηλότερα του 100%. Η Ελάχιστη Κεφαλαιακή Απαίτηση (Minimum Capital Requirement ‒ MCR)7 στο σύνολο της ασφαλιστικής αγοράς διαμορφώθηκε σε 0,8 δισ. ευρώ, με τα αντίστοιχα συνολικά επιλέξιμα ίδια κεφάλαια να ανέρχονται σε 3,8 δισ. ευρώ.

Διαβάστε ακόμη:

Ειδικό Χωροταξικό Πλαίσιο: Κόφτης 30% για τις τουριστικές κλίνες στις Κυκλάδες, φρένο και στα Airbnb

Βατικανό: Ολα όσα γνωρίζουμε για την αληθινή περιουσία του

Μetlen: Τα μηνύματα Μυτιληναίου στους μετόχους για την επόμενη μέρα σε μέταλλα, ενέργεια και άμυνα

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα